貯蓄プランの進め方

パナソニックの貯蓄制度には、ライフステージの目標別に使えるメニューが準備されています。

短期の貯蓄のため、老後資金のため、制度それぞれの特性を理解して、未来にむけたプランを描きましょう。

上手くお金を貯めるための3つのポイント

【第1のポイント】目的と目標を明確にして貯蓄を始める

貯蓄は何のためにいくら貯めるのか、計画をたてることが大切です。

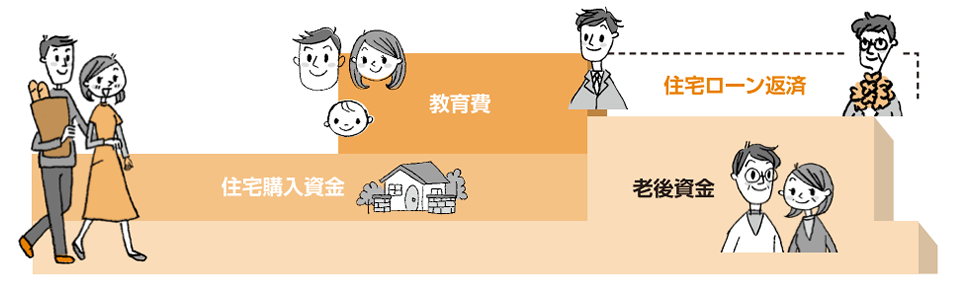

特に人生には、三大支出と呼ばれる大きな支出があります。それは「住宅購入資金」「教育費」「老後資金」です。

以下のめやすを参考に、まずは目標額と期間を明確にしましょう。

貯蓄の目標

住宅ローンで家を買うのなら、貯めるべき自己資金は頭金と諸費用です。

頭金は少なくとも物件価格の2割以上、諸費用は価格の5~10%を準備しましょう。

物件価格は、建売住宅では3,826万円、新築マンションでは5,592万円が必要と言われています。

(出典:独立行政法人住宅金融支援機構フラット35利用者調査票2024年度)

教育費として貯めるのは主に、大学進学費用です。

4年間の費用は、入学料・授業料・施設設備費、実験実習料、その他を合計して、私立で約520万円かかります。※自宅通学の場合

学校や学部によって大きく異なりますので、まずはその半額をめやすに、子どもが生まれたらすぐに貯め始めましょう。

(出典:文部科学省「私立大学等の令和5年度入学者に係る学生納付金等調査結果について」

「初年度学生納付金」を基に算出)

退職してから後の生涯の生活費から、今あるお金、公的年金、DC、その他収入 を引いて足りない分が貯蓄目標となります。

総務省の統計では、「老後生活を30年間として、1,226万円が不足」となっていますが、平均以上になるケースもあります。

(出典:総務省統計局 家計調査報告 65歳以上の夫婦のみの無職世帯の家計収支-2024年-を

基に算出)

自らの生活水準や家族構成などを意識しながら各家庭に適した老後資金を検討しましょう。

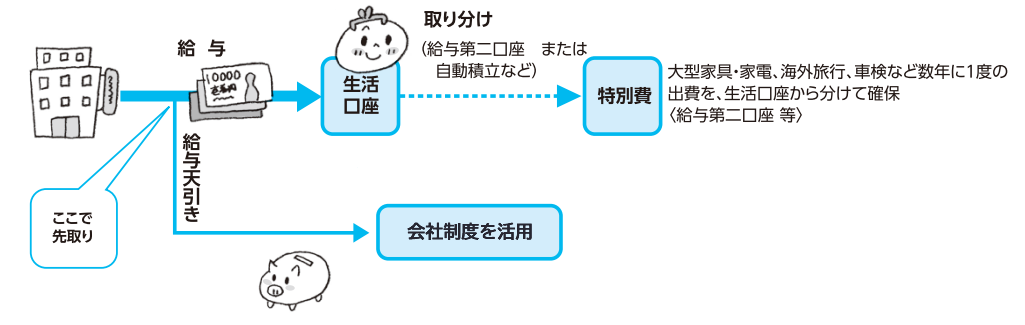

【第2のポイント】先取貯蓄

「余ったお金を貯蓄する」ではなく「貯蓄して残ったお金で生活する」という発想です。会社制度を活用すれば給与天引きで先取貯蓄が簡単にできます。

第1のポイントで確認した、「いつまでに」「いくら」を当てはめて逆算し、それぞれの目標に対してプランを組立てましょう。

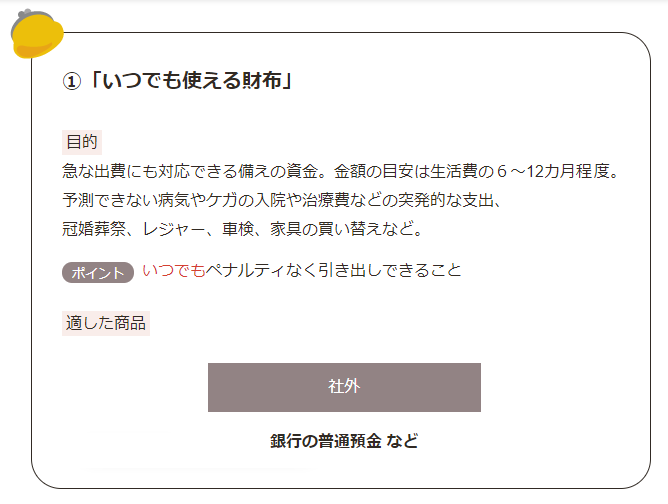

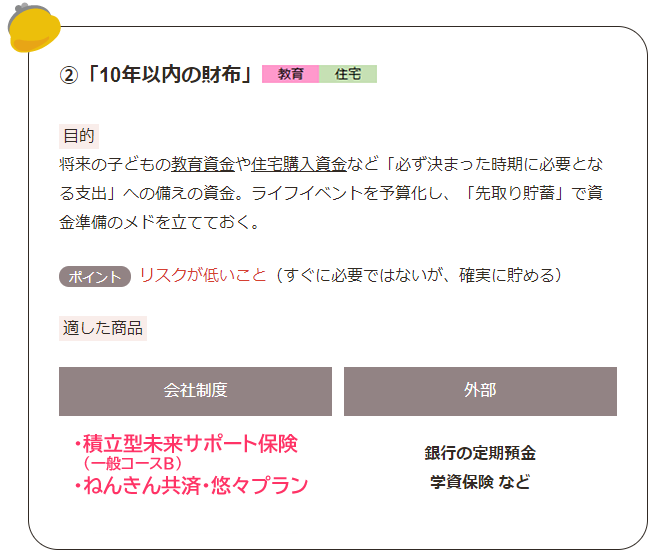

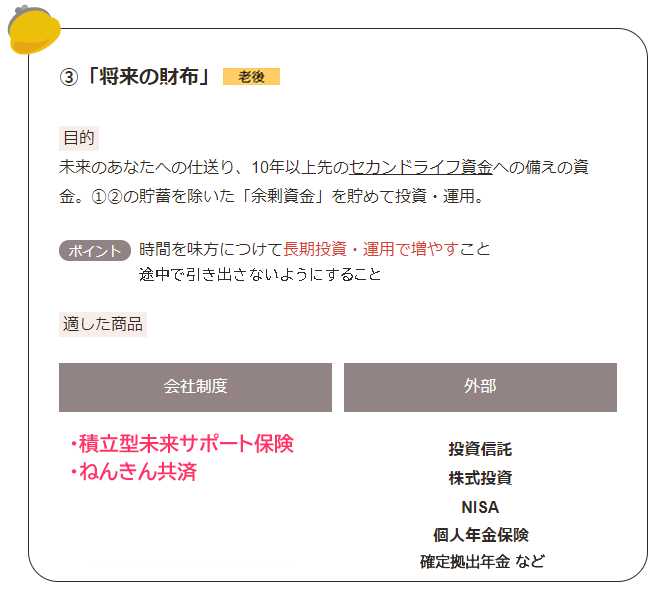

【第3のポイント】3つの財布を活用

そのお金を「いつ使うのか?」によって、選ぶ財布が変わります。

備えられる会社制度を知ろう

日常生活では、予期せぬ出費や、貯蓄目標の変化があります。

当初の積立てプランが予定どおりに進んでいるか、また、当初立てた目標が現在のライフプランに合っているか、1年に一度は必ずチェックしておきましょう。

福祉一斉募集は、貯蓄プラン見直しのチャンスです!

ライフプランを考える

セミナー・動画を見る