保険の考え方

死亡・病気・けがは、予期せず起こります。

家計を担う人の入院や、万が一のことが起きた場合、家族の生活が立ち行かなくなるかもしれません。

一方で、高額な保険に加入して生活費が圧迫されていては元も子もありません。

「もしも」のためにどう備えればよいか、見ていきましょう。

病気やけがに備える

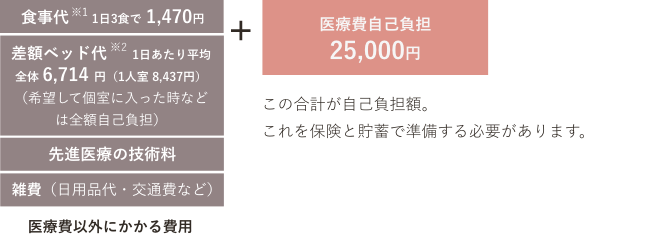

健康保険の給付と個人負担をチェック!

(1)国の保障により個人負担は3割

(2)さらに個人負担3割の金額が25,000円(1医療機関、1ヶ月あたり)を超えると払い戻しあり

例えば1ヶ月入院して100万円の医療費がかかった場合

ここで注意!

食事代※3、差額ベッド代、先進医療の技術料、入院準備費用は全額個人負担。 医療費の個人負担にプラスしてかかります。

★この合計の個人負担額は「医療保険」と貯蓄で準備が必要です!

※2出典:厚生労働省 中央社会保険医療協議会 主な選定療養に係る報告状況(令和6年8月1日現在)

※3「食事代は『食事代の標準負担額』を指します

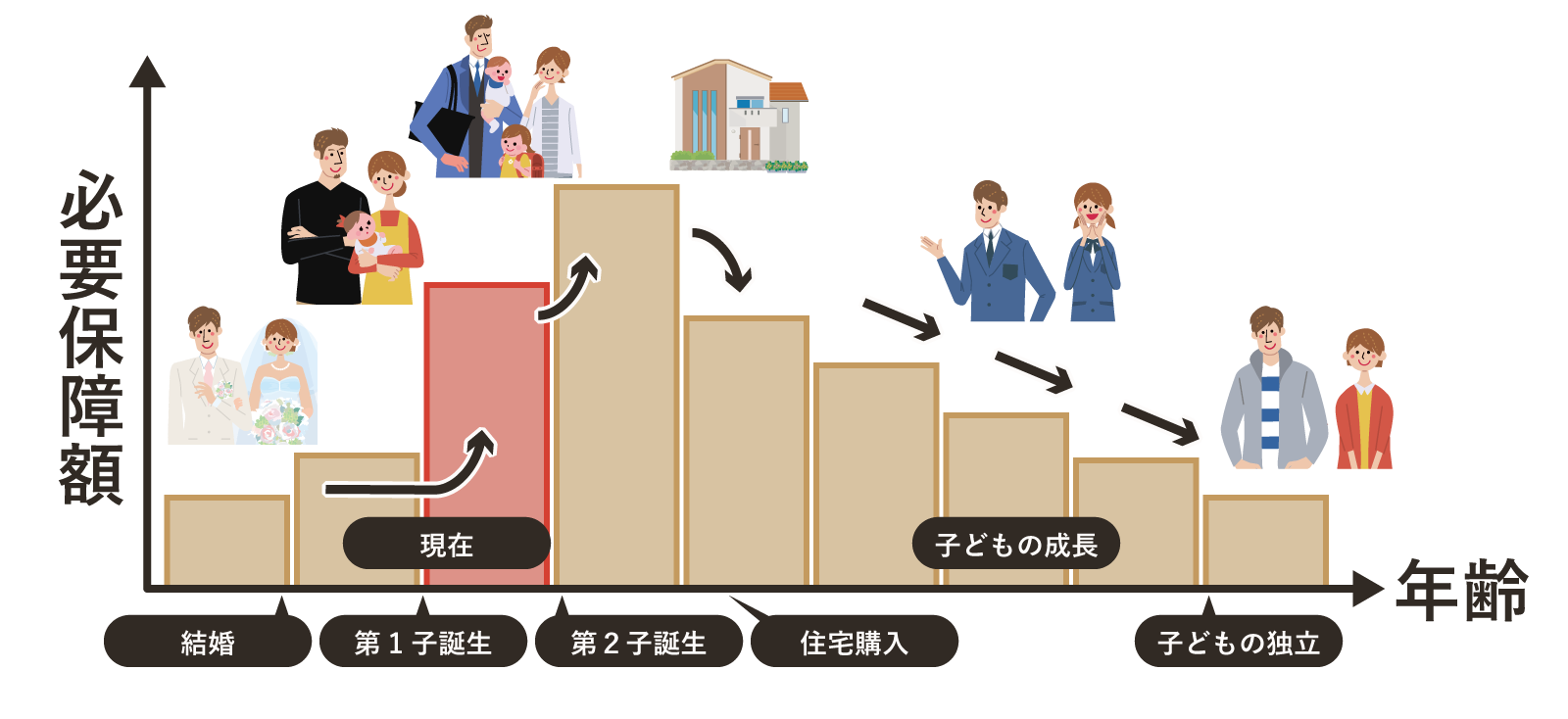

死亡保障を考える

家計を担う人に万が一の事があったとき困るのは、残された家族です。

家族のために、いくら準備すれば良いのか考えましょう。

準備したい金額は、「遺族に必要なお金」から「遺族が受け取る(使える)お金」を差し引くと、目安額が算出できます。

| 遺族に必要なお金 | 遺族が受け取る(使える)お金 |

|---|---|

|

死亡整理費用 |

遺族年金 |

|

遺族の生活費 |

預貯金等 |

|

遺族の住居費 |

DC(死亡一時金) |

|

遺族の教育費 |

福利厚生制度等 |

具体的な必要保障額は、「死亡保障額シミュレーター」を使って試算してみてください。

備えられる会社制度を知ろう

会社と労働組合でつくった死亡・病気・けがをトータルに保障する福祉共済制度「グループ生命共済≪みんなのそなえ≫」をベースプランに、必要な保障を備えましょう。

募集制度について

ライフプランを考える

ライフデザインBook・制度説明書を見る

セミナー・動画を見る

各社WEBサイト

- パナソニック共済会 保険・共済 貯蓄

- パナソニック保険サービス 保険・共済

- パナソニックグループ労働組合連合会 保険・共済

-

パナソニックグループ従業員持株会

貯蓄

※イントラ環境のみご確認いただけます。

ライフイベント毎に必要な保障額は変わっていきます。福祉一斉募集のタイミングで見直しする事をお勧めします。